Autorégressions

Contents

Autorégressions#

Un modèle autorégressif \(\mathrm{AR}(p)\) est exprimé par :

L’outil AutoReg permet d’implémenter des modèles avec :

Termes Déterministes (

trend) :n: Pas de terme déterministe;c: Avec constante (par défaut);ct: Avec constante et tendance temporelle;t: Avec tendance temporelle uniquement;

Variables Indicatrices Saisonnières (i.e. à valeur \(1\) ou \(0\)) (

seasonal) :Truepermet d’inclure \(s-1\) variables indicatrices, où \(s\) est la période de la série.

Termes Déterministes personnalisés (

deterministic) :Prend comme valeur une instance de la classe

DeterministicProcess.

Variables Exogènes (

exog) :Un array ou

dataframede variables exogènes à inclure dans le modèle.

La spécification complète est donc :

où :

\(d_i\) est une variable saisonnière indicatrice, égale à \(1\) si \(t\equiv i\mod s\) où \(s\) est la période de la série. La période \(0\) est exclue si le modèle contient une constante.

\(t\) est une tendance.

\(x_{t,j}\) sont des régresseurs exogènes.

\(\varepsilon_t\) est supposé être un bruit blanc.

%matplotlib inline

import matplotlib.pyplot as plt

import pandas as pd

import pandas_datareader as pdr

import seaborn as sns

from statsmodels.tsa.api import acf, graphics, pacf

from statsmodels.tsa.ar_model import AutoReg, ar_select_order

sns.set_style("darkgrid")

pd.plotting.register_matplotlib_converters()

# Default figure size

sns.mpl.rc("figure", figsize=(20, 12))

sns.mpl.rc("font", size=14)

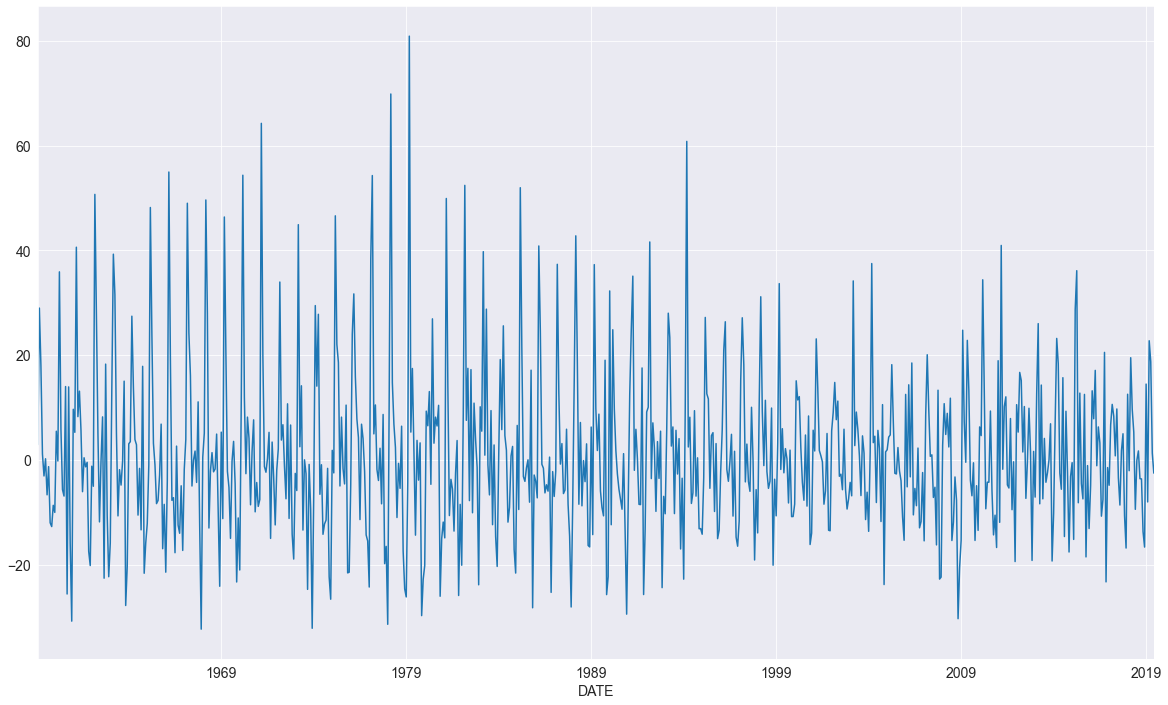

La première série étudiée sera le taux de croissance mensuelle des mises en chantier de logements aux États-Unis, qui n’a pas été corrigé des variations saisonnières. La saisonnalité est évidente compte tenu des pics et des creux réguliers observés.

On met la fréquence de la série temporelle à MS (month-start) pour éviter les erreurs lors de l’utilisation d’AutoReg.

data = pdr.get_data_fred("HOUSTNSA", "1959-01-01", "2019-06-01")

housing = data.HOUSTNSA.pct_change().dropna()

# Multiplication par 100 pour obtenir des pourcentages

housing = 100 * housing.asfreq("MS")

fig, ax = plt.subplots()

ax = housing.plot(ax=ax)

On commence dans un premier temps par ajuster un modèle \(\mathrm{AR}(3)\).

mod = AutoReg(housing, 3, old_names=False)

res = mod.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: HOUSTNSA No. Observations: 725

Model: AutoReg(3) Log Likelihood -2993.442

Method: Conditional MLE S.D. of innovations 15.289

Date: Thu, 05 Jan 2023 AIC 5996.884

Time: 23:25:07 BIC 6019.794

Sample: 05-01-1959 HQIC 6005.727

- 06-01-2019

===============================================================================

coef std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------

const 1.1228 0.573 1.961 0.050 0.000 2.245

HOUSTNSA.L1 0.1910 0.036 5.235 0.000 0.120 0.263

HOUSTNSA.L2 0.0058 0.037 0.155 0.877 -0.067 0.079

HOUSTNSA.L3 -0.1939 0.036 -5.319 0.000 -0.265 -0.122

Roots

=============================================================================

Real Imaginary Modulus Frequency

-----------------------------------------------------------------------------

AR.1 0.9680 -1.3298j 1.6448 -0.1499

AR.2 0.9680 +1.3298j 1.6448 0.1499

AR.3 -1.9064 -0.0000j 1.9064 -0.5000

-----------------------------------------------------------------------------

La méthode ar_select_order permet de renvoyer les ordres -inférieurs à un ordre passé en paramètre- adéquats pour l’ajustement d’un modèle \(\mathrm{AR}\) à un jeu de données.

sel = ar_select_order(housing, 13, old_names=False)

print("Les ordres possibles sont : ", sel.ar_lags)

Les ordres possibles sont : [1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13]

Tous les ordres sont possibles. On ajuste alors un modèle \(\mathrm{AR}(13)\) :

res = sel.model.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: HOUSTNSA No. Observations: 725

Model: AutoReg(13) Log Likelihood -2676.157

Method: Conditional MLE S.D. of innovations 10.378

Date: Thu, 05 Jan 2023 AIC 5382.314

Time: 23:25:07 BIC 5450.835

Sample: 03-01-1960 HQIC 5408.781

- 06-01-2019

================================================================================

coef std err z P>|z| [0.025 0.975]

--------------------------------------------------------------------------------

const 1.3615 0.458 2.970 0.003 0.463 2.260

HOUSTNSA.L1 -0.2900 0.036 -8.161 0.000 -0.360 -0.220

HOUSTNSA.L2 -0.0828 0.031 -2.652 0.008 -0.144 -0.022

HOUSTNSA.L3 -0.0654 0.031 -2.106 0.035 -0.126 -0.005

HOUSTNSA.L4 -0.1596 0.031 -5.166 0.000 -0.220 -0.099

HOUSTNSA.L5 -0.0434 0.031 -1.387 0.165 -0.105 0.018

HOUSTNSA.L6 -0.0884 0.031 -2.867 0.004 -0.149 -0.028

HOUSTNSA.L7 -0.0556 0.031 -1.797 0.072 -0.116 0.005

HOUSTNSA.L8 -0.1482 0.031 -4.803 0.000 -0.209 -0.088

HOUSTNSA.L9 -0.0926 0.031 -2.960 0.003 -0.154 -0.031

HOUSTNSA.L10 -0.1133 0.031 -3.665 0.000 -0.174 -0.053

HOUSTNSA.L11 0.1151 0.031 3.699 0.000 0.054 0.176

HOUSTNSA.L12 0.5352 0.031 17.133 0.000 0.474 0.596

HOUSTNSA.L13 0.3178 0.036 8.937 0.000 0.248 0.388

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 1.0913 -0.0000j 1.0913 -0.0000

AR.2 0.8743 -0.5018j 1.0080 -0.0829

AR.3 0.8743 +0.5018j 1.0080 0.0829

AR.4 0.5041 -0.8765j 1.0111 -0.1669

AR.5 0.5041 +0.8765j 1.0111 0.1669

AR.6 0.0056 -1.0530j 1.0530 -0.2491

AR.7 0.0056 +1.0530j 1.0530 0.2491

AR.8 -0.5263 -0.9335j 1.0716 -0.3317

AR.9 -0.5263 +0.9335j 1.0716 0.3317

AR.10 -0.9525 -0.5880j 1.1194 -0.4120

AR.11 -0.9525 +0.5880j 1.1194 0.4120

AR.12 -1.2928 -0.2608j 1.3189 -0.4683

AR.13 -1.2928 +0.2608j 1.3189 0.4683

------------------------------------------------------------------------------

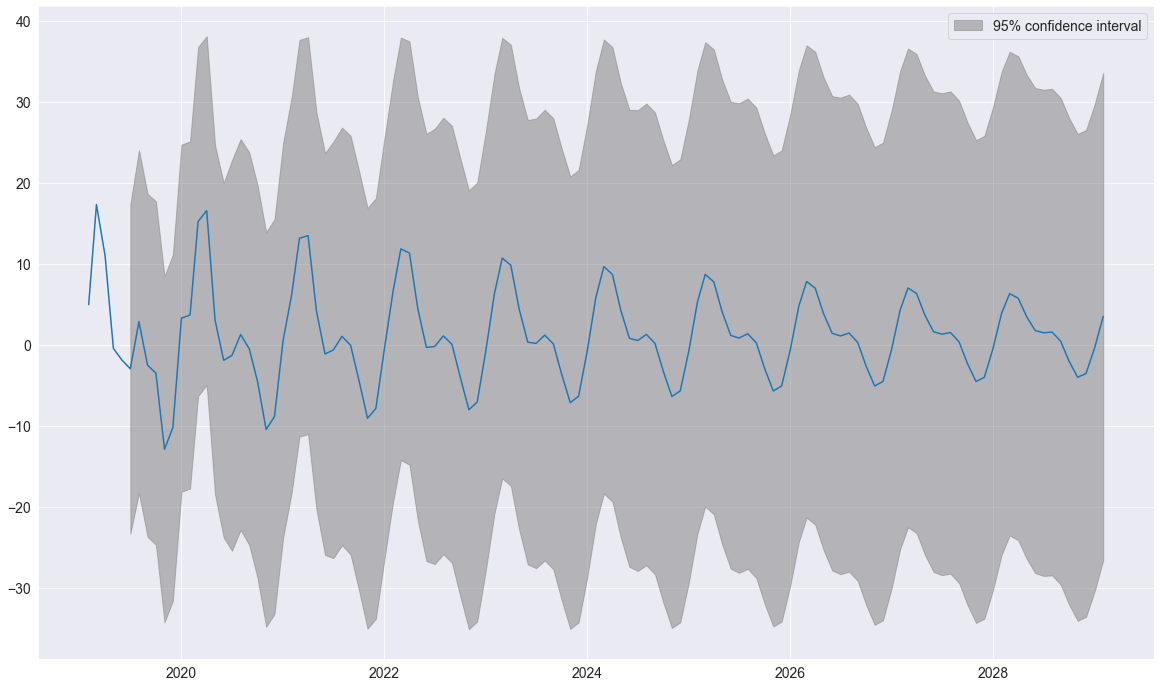

La méthode plot_predict permet de visualiser les prévisions. Ici, nous produisons un grand nombre de prévisions qui montrent la saisonnalité capturée par le modèle.

fig = res.plot_predict(720, 840)

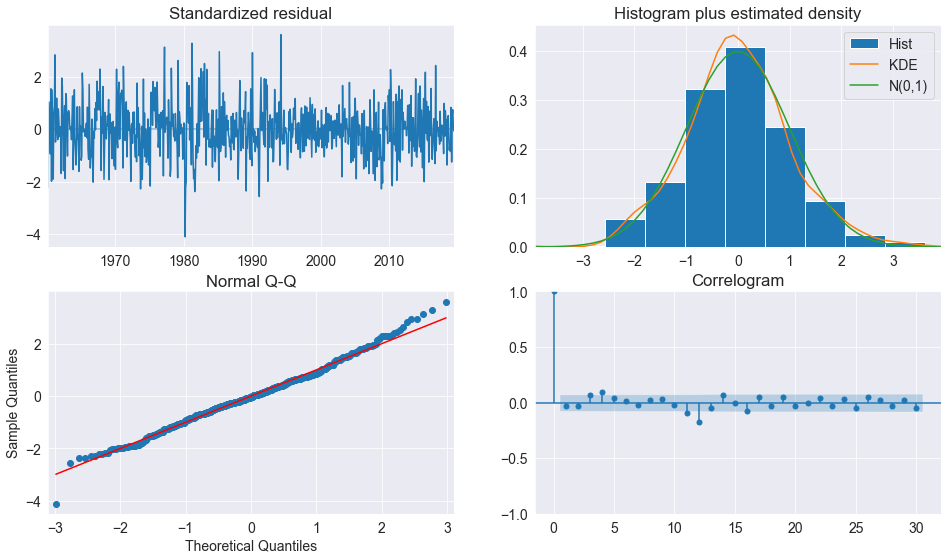

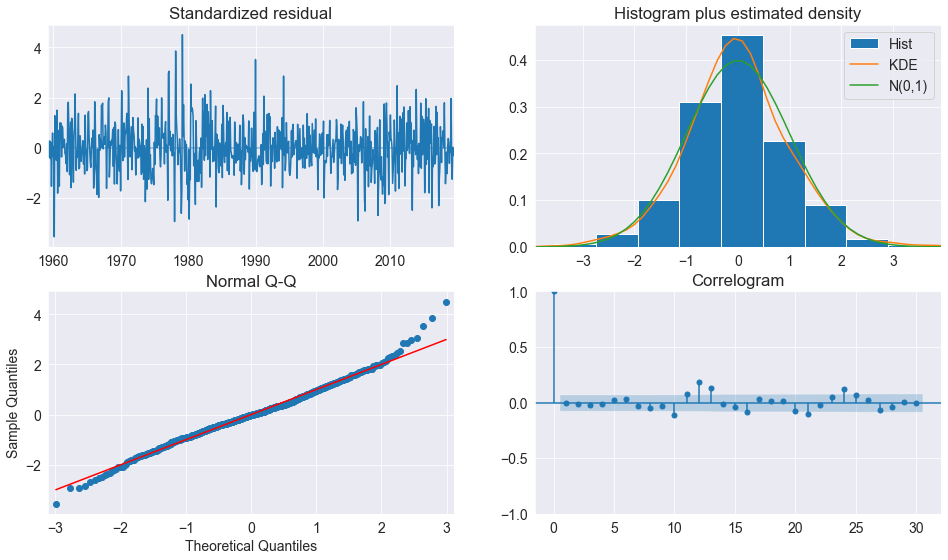

plot_diagnositcs indique si le modèle capture les caractéristiques essentielles des données.

fig = plt.figure(figsize=(16, 9))

fig = res.plot_diagnostics(fig=fig, lags=30)

Conclusion

Les résidus standardisés suivent selon toute vraisemblance une distribution gaussienne. Le modèle est donc adapté aux données.

Variables Indicatrices (Dummy)#

AutoReg prend en charge les variables indicatrices saisonnières, lesquelles sont une manière alternative de modéliser la saisonnalité. L’inclusion des dummies raccourcit la modélisation à seulement un \(\mathrm{AR}(2)\).

sel = ar_select_order(housing, 13, seasonal=True, old_names=False)

sel.ar_lags

res = sel.model.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: HOUSTNSA No. Observations: 725

Model: Seas. AutoReg(2) Log Likelihood -2652.556

Method: Conditional MLE S.D. of innovations 9.487

Date: Thu, 05 Jan 2023 AIC 5335.112

Time: 23:25:08 BIC 5403.863

Sample: 04-01-1959 HQIC 5361.648

- 06-01-2019

===============================================================================

coef std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------

const 1.2726 1.373 0.927 0.354 -1.418 3.963

s(2,12) 32.6477 1.824 17.901 0.000 29.073 36.222

s(3,12) 23.0685 2.435 9.472 0.000 18.295 27.842

s(4,12) 10.7267 2.693 3.983 0.000 5.449 16.005

s(5,12) 1.6792 2.100 0.799 0.424 -2.437 5.796

s(6,12) -4.4229 1.896 -2.333 0.020 -8.138 -0.707

s(7,12) -4.2113 1.824 -2.309 0.021 -7.786 -0.636

s(8,12) -6.4124 1.791 -3.581 0.000 -9.922 -2.902

s(9,12) 0.1095 1.800 0.061 0.952 -3.419 3.638

s(10,12) -16.7511 1.814 -9.234 0.000 -20.307 -13.196

s(11,12) -20.7023 1.862 -11.117 0.000 -24.352 -17.053

s(12,12) -11.9554 1.778 -6.724 0.000 -15.440 -8.470

HOUSTNSA.L1 -0.2953 0.037 -7.994 0.000 -0.368 -0.223

HOUSTNSA.L2 -0.1148 0.037 -3.107 0.002 -0.187 -0.042

Roots

=============================================================================

Real Imaginary Modulus Frequency

-----------------------------------------------------------------------------

AR.1 -1.2862 -2.6564j 2.9514 -0.3218

AR.2 -1.2862 +2.6564j 2.9514 0.3218

-----------------------------------------------------------------------------

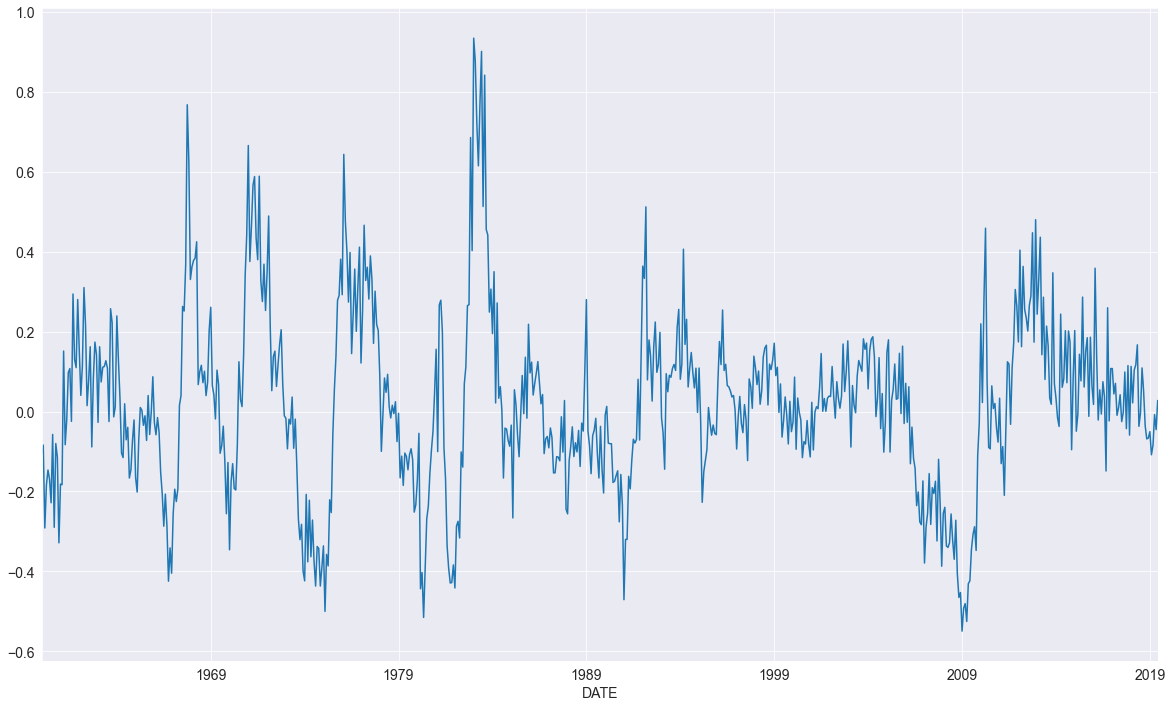

Les variables saisonnières sont évidentes dans les prévisions qui ont une composante saisonnière non triviale dans toutes les périodes de 10 ans dans le futur :

fig = res.plot_predict(720, 840)

fig = plt.figure(figsize=(16, 9))

fig = res.plot_diagnostics(lags=30, fig=fig)

Les résidus standardisés s’apparentent à une réalisation de variables gaussiennes, bien qu’ils comportent des valeurs aberrantes.

Composantes Saisonnières#

Bien qu’AutoReg ne supporte pas directement les composantes saisonnières puisqu’il utilise les moindres carrés ordinaires pour estimer les paramètres, il est possible de capturer la saisonnalité en utilisant un \(\rm AR\) saisonnier avec des paramètres de trop, ce qui n’impose pas de restrictions.

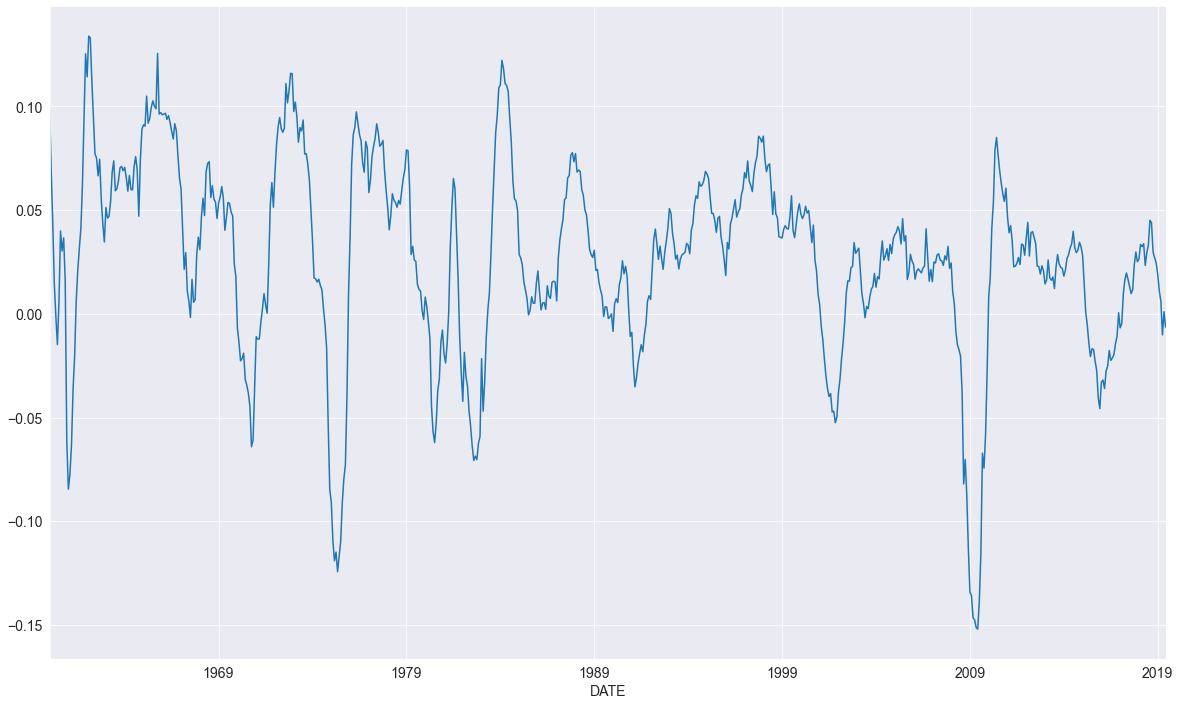

yoy_housing = data.HOUSTNSA.pct_change(12).resample("MS").last().dropna()

_, ax = plt.subplots()

ax = yoy_housing.plot(ax=ax)

On commence par sélectionner un modèle en utilisant la méthode naïve ne choisissant que le retard maximal. Tous les retards inférieurs sont automatiquement inclus. Le retard maximal à vérifier est fixé à \(13\), car cela permet au modèle de suivre un \(\rm AR\) saisonnier qui comporte à la fois une composante \(\mathrm{AR}(1)\) à court terme et une composante \(\mathrm{AR}(1)\) saisonnière, de sorte que \((1-\phi_s L^{12})(1-\phi_1 L)y_t = \epsilon_t\). Ainsi :

sel = ar_select_order(yoy_housing, 13, old_names=False)

sel.ar_lags

[1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13]

On constate que tous les ordres sont selectionnés. Nous pouvons mettre glob=True pour rechercher tous les modèles qui incluent jusqu’à 13 retards.

sel = ar_select_order(yoy_housing, 13, glob=True, old_names=False)

sel.ar_lags

[1, 2, 3, 7, 12, 13]

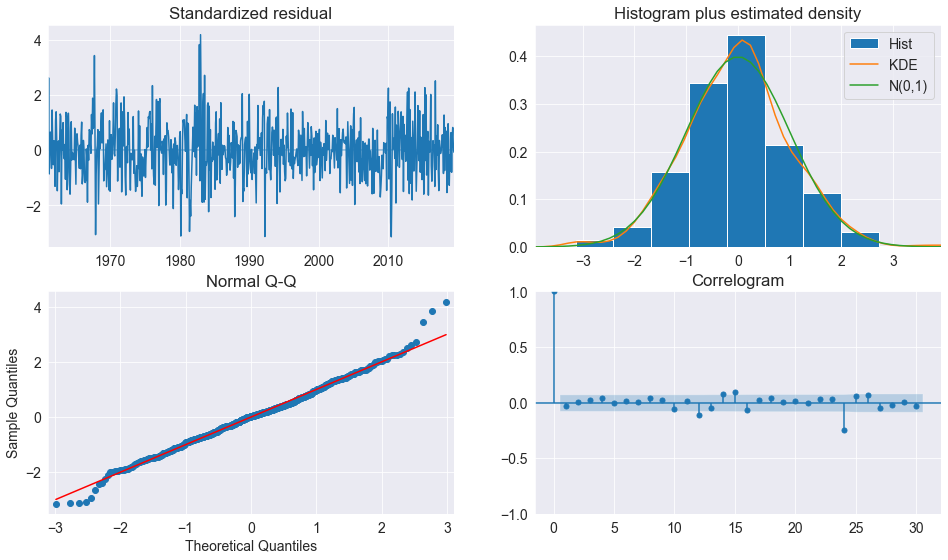

Après avoir ajusté le modèle, nous examinons les graphiques de diagnostic qui indiquent que cette paramétrisation semble être adéquate pour capturer la variation des données.

res = sel.model.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: HOUSTNSA No. Observations: 714

Model: Restr. AutoReg(13) Log Likelihood 589.177

Method: Conditional MLE S.D. of innovations 0.104

Date: Thu, 05 Jan 2023 AIC -1162.353

Time: 23:25:19 BIC -1125.933

Sample: 02-01-1961 HQIC -1148.276

- 06-01-2019

================================================================================

coef std err z P>|z| [0.025 0.975]

--------------------------------------------------------------------------------

const 0.0035 0.004 0.875 0.382 -0.004 0.011

HOUSTNSA.L1 0.5640 0.035 16.167 0.000 0.496 0.632

HOUSTNSA.L2 0.2347 0.038 6.238 0.000 0.161 0.308

HOUSTNSA.L3 0.2051 0.037 5.560 0.000 0.133 0.277

HOUSTNSA.L7 -0.0903 0.030 -2.976 0.003 -0.150 -0.031

HOUSTNSA.L12 -0.3791 0.034 -11.075 0.000 -0.446 -0.312

HOUSTNSA.L13 0.3354 0.033 10.254 0.000 0.271 0.400

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 -1.0309 -0.2682j 1.0652 -0.4595

AR.2 -1.0309 +0.2682j 1.0652 0.4595

AR.3 -0.7454 -0.7417j 1.0515 -0.3754

AR.4 -0.7454 +0.7417j 1.0515 0.3754

AR.5 -0.3172 -1.0221j 1.0702 -0.2979

AR.6 -0.3172 +1.0221j 1.0702 0.2979

AR.7 0.2419 -1.0573j 1.0846 -0.2142

AR.8 0.2419 +1.0573j 1.0846 0.2142

AR.9 0.7840 -0.8303j 1.1420 -0.1296

AR.10 0.7840 +0.8303j 1.1420 0.1296

AR.11 1.0730 -0.2386j 1.0992 -0.0348

AR.12 1.0730 +0.2386j 1.0992 0.0348

AR.13 1.1193 -0.0000j 1.1193 -0.0000

------------------------------------------------------------------------------

fig = plt.figure(figsize=(16, 9))

fig = res.plot_diagnostics(fig=fig, lags=30)

Remarque

Il est possible d’inclure des variables saisonnières indicatrices (dummies), mais cela importera peu dès lors que le modèle a une fréquence annuelle.

Cas d’école : Production Industrielle#

Cette section a trait aux prévisions à la lumière du jeu de données de l’indice de production industrielle de pandas.

data = pdr.get_data_fred("INDPRO", "1959-01-01", "2019-06-01")

ind_prod = data.INDPRO.pct_change(12).dropna().asfreq("MS")

_, ax = plt.subplots(figsize=(20, 12))

ind_prod.plot(ax=ax)

<AxesSubplot:xlabel='DATE'>

En premier lieu, on sélectionne un modèle utilisant jusqu’à \(12\) retards. Un \(\mathrm{AR}(13)\) minimise le critère \(\rm BIC\) même si de nombreux coefficients sont non significatifs.

sel = ar_select_order(ind_prod, 13, "bic", old_names=False)

res = sel.model.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: INDPRO No. Observations: 714

Model: AutoReg(13) Log Likelihood 2322.270

Method: Conditional MLE S.D. of innovations 0.009

Date: Thu, 05 Jan 2023 AIC -4614.540

Time: 23:25:20 BIC -4546.252

Sample: 02-01-1961 HQIC -4588.144

- 06-01-2019

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.0012 0.000 2.779 0.005 0.000 0.002

INDPRO.L1 1.1582 0.035 33.196 0.000 1.090 1.227

INDPRO.L2 -0.0824 0.053 -1.546 0.122 -0.187 0.022

INDPRO.L3 -0.0015 0.053 -0.028 0.977 -0.105 0.102

INDPRO.L4 0.0102 0.053 0.194 0.846 -0.093 0.114

INDPRO.L5 -0.1339 0.053 -2.548 0.011 -0.237 -0.031

INDPRO.L6 -0.0084 0.052 -0.161 0.872 -0.111 0.094

INDPRO.L7 0.0556 0.052 1.065 0.287 -0.047 0.158

INDPRO.L8 -0.0303 0.052 -0.582 0.561 -0.132 0.072

INDPRO.L9 0.0939 0.052 1.807 0.071 -0.008 0.196

INDPRO.L10 -0.0834 0.052 -1.604 0.109 -0.185 0.019

INDPRO.L11 0.0019 0.052 0.037 0.971 -0.100 0.104

INDPRO.L12 -0.3827 0.052 -7.381 0.000 -0.484 -0.281

INDPRO.L13 0.3615 0.033 11.006 0.000 0.297 0.426

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 -1.0400 -0.2913j 1.0801 -0.4565

AR.2 -1.0400 +0.2913j 1.0801 0.4565

AR.3 -0.7802 -0.8045j 1.1207 -0.3726

AR.4 -0.7802 +0.8045j 1.1207 0.3726

AR.5 -0.2726 -1.0538j 1.0885 -0.2903

AR.6 -0.2726 +1.0538j 1.0885 0.2903

AR.7 0.2715 -1.0506j 1.0851 -0.2097

AR.8 0.2715 +1.0506j 1.0851 0.2097

AR.9 0.8010 -0.7286j 1.0828 -0.1175

AR.10 0.8010 +0.7286j 1.0828 0.1175

AR.11 1.0218 -0.2219j 1.0456 -0.0340

AR.12 1.0218 +0.2219j 1.0456 0.0340

AR.13 1.0558 -0.0000j 1.0558 -0.0000

------------------------------------------------------------------------------

On peut également utiliser une recherche globale qui permet d’introduire des retards plus longs si nécessaire, sans exiger les retards plus courts.

sel = ar_select_order(ind_prod, 13, "bic", glob=True, old_names=False)

sel.ar_lags

[1, 5, 12, 13]

De nombreux retards ont été abandonnés. Le modèle indique qu’il peut y avoir une certaine saisonnalité dans les données.

res_glob = sel.model.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: INDPRO No. Observations: 714

Model: AutoReg(13) Log Likelihood 2322.270

Method: Conditional MLE S.D. of innovations 0.009

Date: Thu, 05 Jan 2023 AIC -4614.540

Time: 23:25:30 BIC -4546.252

Sample: 02-01-1961 HQIC -4588.144

- 06-01-2019

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.0012 0.000 2.779 0.005 0.000 0.002

INDPRO.L1 1.1582 0.035 33.196 0.000 1.090 1.227

INDPRO.L2 -0.0824 0.053 -1.546 0.122 -0.187 0.022

INDPRO.L3 -0.0015 0.053 -0.028 0.977 -0.105 0.102

INDPRO.L4 0.0102 0.053 0.194 0.846 -0.093 0.114

INDPRO.L5 -0.1339 0.053 -2.548 0.011 -0.237 -0.031

INDPRO.L6 -0.0084 0.052 -0.161 0.872 -0.111 0.094

INDPRO.L7 0.0556 0.052 1.065 0.287 -0.047 0.158

INDPRO.L8 -0.0303 0.052 -0.582 0.561 -0.132 0.072

INDPRO.L9 0.0939 0.052 1.807 0.071 -0.008 0.196

INDPRO.L10 -0.0834 0.052 -1.604 0.109 -0.185 0.019

INDPRO.L11 0.0019 0.052 0.037 0.971 -0.100 0.104

INDPRO.L12 -0.3827 0.052 -7.381 0.000 -0.484 -0.281

INDPRO.L13 0.3615 0.033 11.006 0.000 0.297 0.426

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 -1.0400 -0.2913j 1.0801 -0.4565

AR.2 -1.0400 +0.2913j 1.0801 0.4565

AR.3 -0.7802 -0.8045j 1.1207 -0.3726

AR.4 -0.7802 +0.8045j 1.1207 0.3726

AR.5 -0.2726 -1.0538j 1.0885 -0.2903

AR.6 -0.2726 +1.0538j 1.0885 0.2903

AR.7 0.2715 -1.0506j 1.0851 -0.2097

AR.8 0.2715 +1.0506j 1.0851 0.2097

AR.9 0.8010 -0.7286j 1.0828 -0.1175

AR.10 0.8010 +0.7286j 1.0828 0.1175

AR.11 1.0218 -0.2219j 1.0456 -0.0340

AR.12 1.0218 +0.2219j 1.0456 0.0340

AR.13 1.0558 -0.0000j 1.0558 -0.0000

------------------------------------------------------------------------------

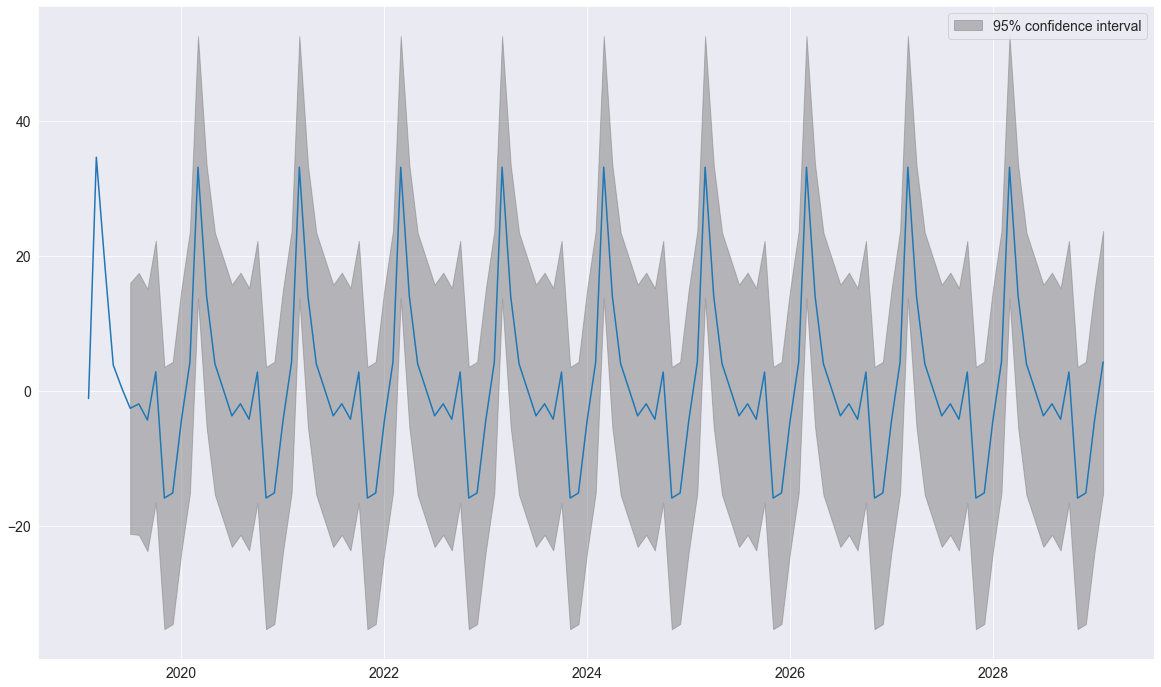

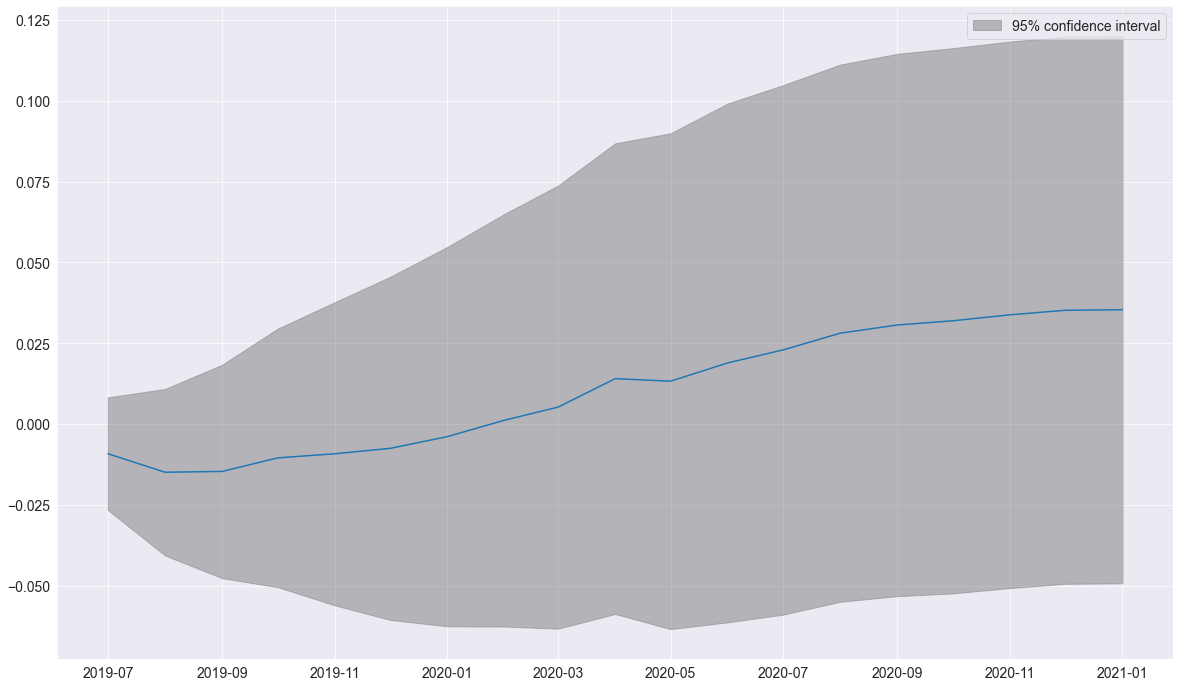

plot_predict peut être utilisée pour produire des graphiques de prévision avec des intervalles de confiance. Ici, on trace des prévisions commençant à la dernière observation et se poursuivant pendant \(18\) mois.

ind_prod.shape

(714,)

fig = res_glob.plot_predict(start=714, end=732)

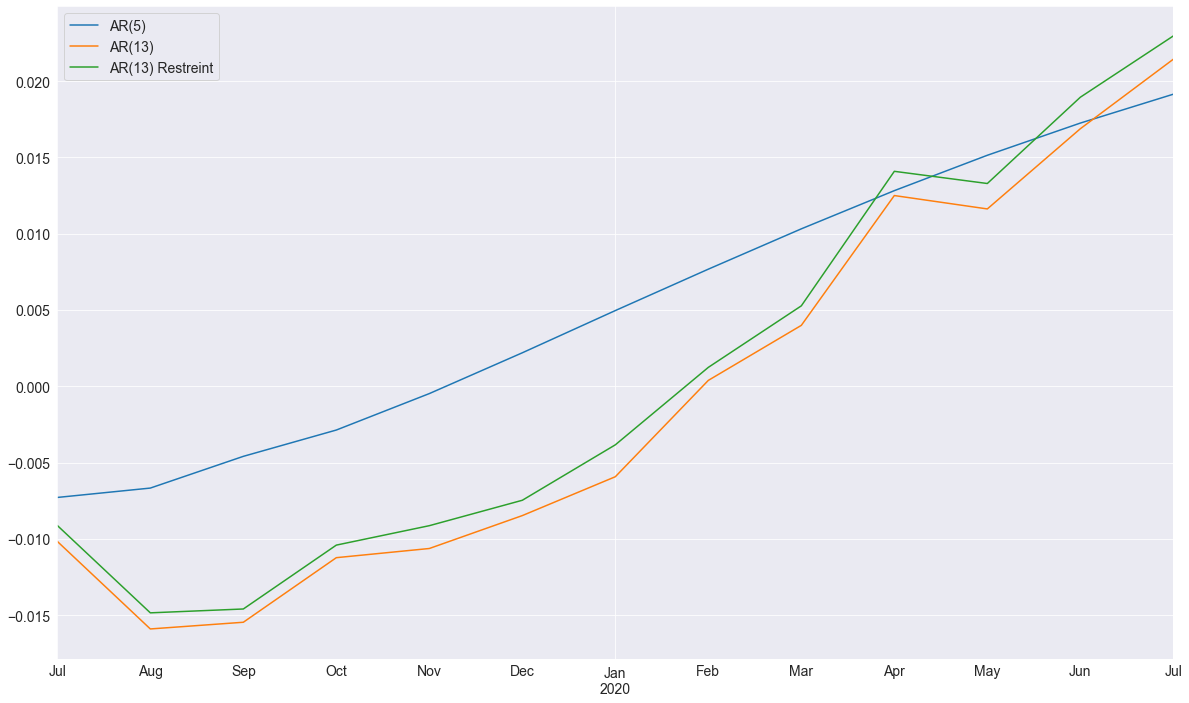

Les prévisions du modèle complet et du modèle restreint sont très similaires. À titre indicatif, on inclut également un \(\mathrm{AR}(5)\) ayant une variation très différente.

res_ar = AutoReg(ind_prod, 5, old_names=False).fit()

predictions = pd.DataFrame({"AR(5)": res_ar.predict(start=714, end=726),"AR(13)": res.predict(start=714, end=726),"AR(13) Restreint": res_glob.predict(start=714, end=726),})

_, ax = plt.subplots()

ax = predictions.plot(ax=ax)

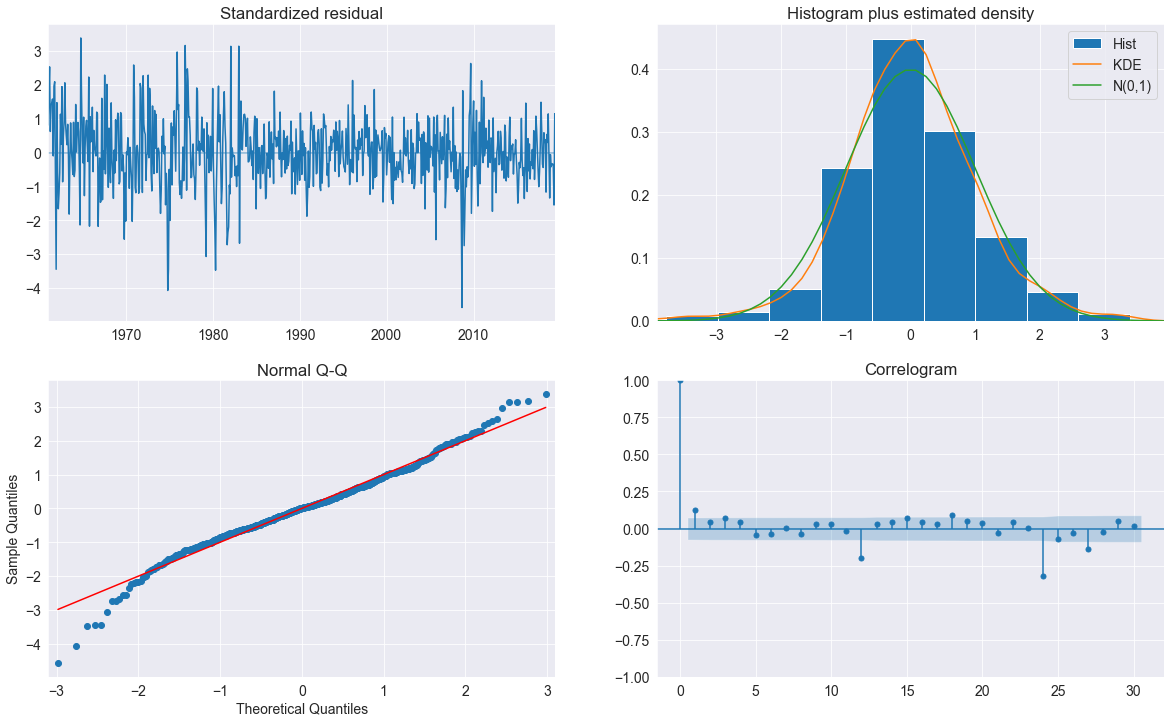

fig = plt.figure(figsize=(20, 12))

fig = res_glob.plot_diagnostics(fig=fig, lags=30)

Conclusion

Les diagnostics indiquent que le modèle capture la plupart de la dynamique des données. Le corrélogramme montre une tendance à la fréquence saisonnière et donc un modèle saisonnier plus complet (type \(\rm SARIMAX\)) pourrait être nécessaire.