Exemple de Régression par les Moindres Carrés Pondérés (WLS)

Contents

Exemple de Régression par les Moindres Carrés Pondérés (WLS)#

La méthode canonique du paquet statsmodels pour l’ajustement des modèles de régression linéaire selon le critère des moindres carrés pondérés (WLS) est la méthode WLS.

Les paramètres à spécifier en arguments sont :

endog:array-likeUne variable de réponse endogène sous forme d’objet compatible avec les arrays à une dimension

numpy.exog:array-likeUn tableau \(n\times k\) où \(n\) est le nombre d’observations et \(k\) est le nombre de régresseurs. Un terme intercept n’est pas inclus par défaut et doit être spécifié (au moyen de

add_constant).weights:array-likeUn tableau à une dimension de poids.

WLSexige que les pondérations soient proportionnelles à l’inverse de la variance de l’erreur. Si aucun poids n’est fourni, la valeur par défaut est 1 et les résultats sont les mêmes que ceux des moindres carrés ordinaires.

On commence par charger les paquets nécessaires, entre autres matplotlib.pyplot pour le traçage, numpy pour la manipulation des matrices et vecteurs et la génération aléatoire, ainsi que pandas pour le stockage des données.

# Affichage avec la bibliothèque graphique intégrée à Notebook

%matplotlib inline

import matplotlib.pyplot as plt

import numpy as np

import statsmodels.api as sm

from scipy import stats

np.random.seed(31325)

Estimation par Moindres Carrés Pondérés#

On utilise le modèle théorique \(y_i=5+0.5x_i-0.01(x_i-5)^2+\varepsilon_i\) pour générer un échantillon de \(n=100\) observations, où les \((\varepsilon_i)_i\) sont indépendants mais formant deux groupes homoscédastiques (à variance égale), un premier de \(60\) observations avec une variance unitaire et le reste avec un écart-type égal à \(3\).

n = 100

x = np.linspace(0, 20, n)

X = np.column_stack((x, (x - 5) ** 2))

X = sm.add_constant(X)

beta = [5.0, 0.5, -0.01]

sig = 0.5

w = np.ones(n)

w[n * 6 // 10 :] = 3

y_true = np.dot(X, beta)

e = np.random.normal(size=n)

y = y_true + sig * w * e

Dans cet exemple, w correspond à l’écart-type de l’erreur. La méthode WLS nécessite que les pondérations soient proportionnelles à l’inverse de la variance de l’erreur. L’array à passer en paramètre est donc 1/w**2.

mod_wls = sm.WLS(y, X, weights=1.0 / (w ** 2))

res_wls = mod_wls.fit()

print(res_wls.summary())

WLS Regression Results

==============================================================================

Dep. Variable: y R-squared: 0.925

Model: WLS Adj. R-squared: 0.923

Method: Least Squares F-statistic: 595.4

Date: Thu, 05 Jan 2023 Prob (F-statistic): 3.39e-55

Time: 23:24:08 Log-Likelihood: -104.41

No. Observations: 100 AIC: 214.8

Df Residuals: 97 BIC: 222.6

Df Model: 2

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const 5.0013 0.111 45.173 0.000 4.782 5.221

x1 0.5061 0.019 27.230 0.000 0.469 0.543

x2 -0.0102 0.002 -4.409 0.000 -0.015 -0.006

==============================================================================

Omnibus: 2.108 Durbin-Watson: 1.851

Prob(Omnibus): 0.349 Jarque-Bera (JB): 1.997

Skew: 0.341 Prob(JB): 0.369

Kurtosis: 2.887 Cond. No. 81.3

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

À en croire le tableau résultant, \(89\%\) de variabilité observée est expliquée par ce modèle selon le critère WLS. La qualité d’ajustement est corroborés par les estimations des paramètres limitrophes aux valeurs théoriques.

OLS vs WLS#

On s’apprête dans cette section à comparer l’ajustement du même modèle selon les deux critères étudiés jusqu’à présent : OLS et WLS. On commence par élaborer le résultat de l’ajustement par la méthode des moindres carrés ordinaires.

res_ols = sm.OLS(y, X).fit()

print(res_ols.params)

print(res_wls.params)

[ 5.02647657 0.49918091 -0.00993157]

[ 5.00126672 0.50614382 -0.01020281]

Les estimations des paramètres sont selon toute vraisemblance quasiment identiques.

Pour visualiser la différence, on calcule les intervalles de prédiction pour le modèle OLS au travers de la méthode get_prediction(). L’objet retourné comprend les valeurs supérieures et inférieures des intervalles de prédiction pour chaque observation ainsi que leurs barycentres.

pred_ols = res_ols.get_prediction()

# Borne Inférieure OLS

iv_i_ols = pred_ols.summary_frame()["obs_ci_lower"]

# Borne Supérieure OLS

iv_s_ols = pred_ols.summary_frame()["obs_ci_upper"]

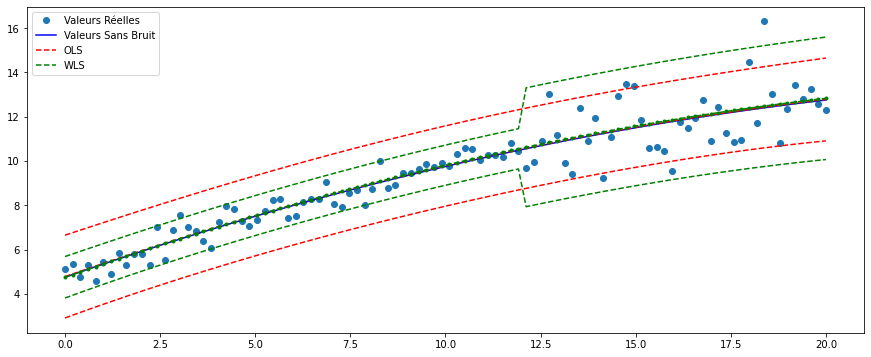

On trace à présent les valeurs sans bruit, observées et les deux intervalles de prédiction pour chaque critère.

pred_wls = res_wls.get_prediction()

# Borne Inférieure WLS

iv_i = pred_wls.summary_frame()["obs_ci_lower"]

# Borne Supérieure WLS

iv_s = pred_wls.summary_frame()["obs_ci_upper"]

fig, ax = plt.subplots(figsize=(15, 6))

ax.plot(x, y, "o", label="Valeurs Réelles")

ax.plot(x, y_true, "b-", label="Valeurs Sans Bruit")

# OLS

ax.plot(x, res_ols.fittedvalues, "r--")

ax.plot(x, iv_s_ols, "r--", label="OLS")

ax.plot(x, iv_i_ols, "r--")

# WLS

ax.plot(x, res_wls.fittedvalues, "g--.")

ax.plot(x, iv_s, "g--", label="WLS")

ax.plot(x, iv_i, "g--")

ax.legend(loc="best")

<matplotlib.legend.Legend at 0x14747fc10>

Conclusion

Il s’avère que le critère des moindres carrés pondérés est plus adapté aux données présentant de l’hétéroscédasticité (variances non égales), dès lors que les moindres carrés ordinaires ne donnent pas une prévision exacte des valeurs avec des variances aberrantes (notamment le deuxième groupe d’observations avec un écart-type de 3) tandis que l’intervalle de prédiction WLS encapsule toutes les valeurs observées.